BioNTech与辉瑞进军PD-(L)1/VEGF双抗领域,市场格局开始分化

BioNTech和辉瑞制药正在积极推进PD-(L)1/VEGF双抗药物的研发和应用,这种双抗药物具有分化潜力,有望为肿瘤免疫治疗领域带来重大突破,两大制药巨头的大举进攻表明了对这一领域的重视和信心,有望推动双抗药物的发展和应用,摘要字数在要求的范围内,关注该领域的进展,期待这一创新药物能为患者带来更好的治疗效果。

文|氨基观察

1月6日,美国Instil Bio宣布,其子公司Axion Bio决定终止与宜明昂科此前达成的合作协议,涉及PD-L1/VEGF双抗AXN-2510以及CTLA-4单抗AXN-27M。

站在Instil Bio角度来看,这样的抉择也不难理解。AXN-2510原本是其陷入困境后,抓住的救命稻草,其也曾受益于PD-1/VEGF双抗领域的进展,股价一度从12美元冲击至92美元,只是不曾设想,市场局势变化如此之快。

一方面,在PD-1/VEGF双抗高度内卷的背景下,AXN-2510在临床推进速度、疗效及安全性层面,似乎都难言优势。

另一方面,BioNTech、辉瑞等玩家大举、快速进攻,它们有钱有资源有经验,一口气开数个甚至十数个大三期,而且还是多适应症、多治疗线、多联合方案,同步探索,早已将这场研发竞赛推向了新高度。这种情况下,Instil Bio继续推进AXN-2510海外临床,将面对高昂的研发费用开支,以及对宜明昂科的里程碑付款承诺,负担越来越大。

继融资、卖身无门后,退货成了Instil Bio的不二之选。消息公布当日,Instil Bio股价暴跌53%,回落至交易前水平。

或许,真正令市场不安的是,尚未走到成药阶段的IO 2.0管线出现了“撤退”信号——PD-(L)1/VEGF双抗也开始证伪了。

/ 01 /PD-(L)1/VEGF首例退货

在大小药企对PD-(L)1/VEGF双抗赛道热情高涨之际,Instil Bio却选择撤退:停止PD-L1/VEGF双抗AXN-2510的临床开发的同时,终止与宜明昂科关于AXN-2510和AXN-27M的许可协议。

宜明昂科则对外表示:两款产品的全球权益是公司主动收回的,双方的合作是愉快的,结束也是和平协商的结果。公司收回权益之后,会有更多主动权,目前仍在积极寻求新的合作伙伴。

临床进展过慢是“主动收回”的原因。在次日电话会上,宜明昂科董事长田文志表示:“美国临床试验推进非常缓慢。截止目前仅有3个病人入组,与其他项目相比,差距很大”。

而关于终止合作的原因,Instil Bio并未给出任何理由,而是默默清除了官网上所有的研发信息。但如果回看AXN-2510(IMM2510)的早期临床数据,“退货”似乎不难理解。

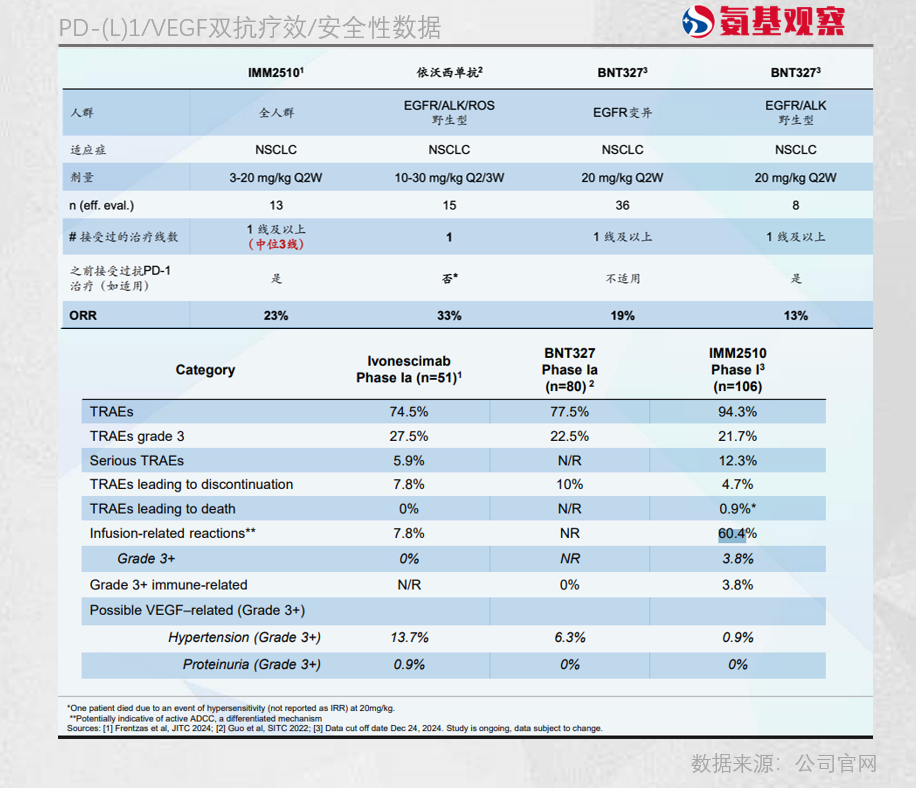

最受关注的是在一线鳞状NSCLC中的2期探索性结果:10 mg/kg IMM2510联合化疗治疗,ORR达到80%(8/10),未观察到剂量限制性毒性。单看数字,这一结果具备相当的吸引力。

但细节则是大多数可评估疗效患者仅完成一次肿瘤评估,这一事实不禁让人对这个联合方案的安全性和有效性打个问号。

回到单药治疗,IMM2510的表现则更“平庸”。在后线、重度治疗的NSCLC患者中,IMM2510单药治疗ORR为23%,与同靶点的依沃西单抗和BNT327基本处于同一水平。

难以接受的是其安全性问题,尤其是输注反应相关不良反应(IRR)。在临床中,轻度IRR多表现为上呼吸道症状,而严重IRR则可能诱发急性超敏反应,甚至致命。

IMM2510治疗引发的IRR达到60.4%,显著高于同类产品。依沃西单抗仅在20 mg/kg剂量组中虽出现16.7%的输注反应,但未发生≥3级IRR。对比贝伐珠单抗在相关IRR的发生率为1.6%–11%,严重IRR发生率不足4%,IMM2510更严重。

除此之外,IMM2510临床中,有一名患者在20 mg/kg剂量下发生严重超敏反应而死亡,尽管公司补充该事件与IRR无关,但在同类产品安全可控的背景下,IMM2510的安全性问题也不容忽视。

当赛道竞争强度一般之际,Instil Bio还愿意赌上一把,但随着形势的日益严峻,Instil Bio不得不撤退了。

/ 02 /现实压力

一个残酷的现实是,如今的PD-(L)1/VEGF双抗迅速进化,早已度过“概念期”,而是来到了需要用大样本临床数据证明价值的阶段。研发投入、竞争门槛“被动”大幅提升,融资无门的Instil Bio,推不动了。

首先是横亘在面前的“三座大山”:进展最快的依沃西单抗已经在国内获批两项NSCLC适应症,第三个适应症的上市申请也已获得NMPA受理;海外也申报上市在即。

BioNTech通过收购普米斯获得的BNT327在全球开展最广泛的临床布局,覆盖SCLC、NSCLC、TNBC三大主要领域,并进一步拓展骨癌、胃癌、肾癌、等10多个癌种临床试验,实现多适应症卡位;同时还布局了下一代联合疗法,并牵手BMS加速临床布局。

辉瑞/三生制药的SSGJ-707(PF-4404)虽合作达成较晚,但辉瑞行动迅速,目前已启动了多项三期临床,尤其是难治性结直肠癌适应症已进入三期;同时其还在积极准备第二波临床,计划2026年底前启动10个新适应症及10项以上新型联用方案研究。

这些大药企有钱有资源有经验,可以一口气开数个甚至十数个大三期,而且还是多适应症、多治疗线、多联合方案,同步探索。尤其是随着PD-1+ADC的疗效被反复验证后,PD-1/VEGF双抗的联用正迅速铺开。这不仅拔高着市场对于PD-(L)1/VEGF双抗的预期与信心,也直接抬高了研发竞争门槛。

以BNT327为例,其临床投入均已达到数亿美元级别。BioNTech与BMS合作采取“利润共享、50/50成本共担”的合资式BD模式,缓解临床研发资金压力。

反观Instil Bio则没那么“好命”,最新季报显示,Instil Bio计划融资1亿美元,但实际仅完成660万美元融资,目前公司账上总现金不足8000万美元,根本无力推进后续AXN-2510的海外临床。并且,若其继续推进临床,还将触发后续里程碑付款,进一步增加财务压力。

可以预期的是,即便该项目权益回归宜明昂科,其同样面临“推不动”的现实问题。宜明昂科若想独立重启海外或国内大规模临床,所需成本同样巨大,更何况海外临床推进缓慢,已经被Instil Bio耽误近一年。

而在疗效和安全性均未形成明显优势的情况下,不仅研发团队承担高风险,资本方也难以为此买单。在PD-(L)1/VEGF这个竞争激烈的赛道中,BD窗口正在同步缩小。

/ 03 /分化开始

AXN-2510的“退货”开启了PD-(L)1/VEGF赛道的分化。

依沃西单抗与K药的头对头试验,率先点燃了PD-(L)1/VEGF的热度,也带动了研发和BD热潮。截至目前,全球范围内PD-(L)1/VEGF双抗的项目已超过40个,其中国内就有20余款。

除了宜明昂科,神州细胞、华海药业等药企的临床研发均已推进至2期临床,国产PD-(L)1/VEGF双抗的竞争,日渐激烈。

支撑这轮竞争的,很大程度是市场对于PD-(L)1/VEGF双抗“讲故事”逻辑的认可。

以IMM2510为例,作为早期管线,此前公司强调其VEGF靶点优势,称其能够结合除VEGF-A之外的多种VEGF受体配体,是ADCC加强型VEGF×PD-L1双靶点抗体类药物。

然而,正如前文所说,PD-(L)1/VEGF双抗迅速进化,早已度过“概念期”,而是来到了需要用大样本临床数据证明价值的阶段。

也就是整个赛道正加速分化,资本不再为单纯的故事买单,MNC也更偏爱“确定性资产”。

随着MNC的大力布局,接下来几年将是关键催化剂期,多项III期试验数据的读出的进展,将决定PD-(L)1/VEGF双抗能否成功跻身跨瘤种基石疗法,填补全球肿瘤治疗的巨大未满足需求。

当然,不止是PD-(L)1/VEGF,几乎所有的靶点都在经历同样的筛选逻辑。当产业进入深水区,真正决定项目命运的还是数据本身。

这也为整个PD-(L)1/VEGF赛道的参与者提了个醒:肿瘤领域的技术迭代本就迅猛,竞争思路与格局也在持续升级,面对高额的研发支出,后来者谨慎进入,及时止损,或许才是最理性的选择。

作者:访客本文地址:https://cbern.net.cn/post/6762.html发布于 2026-01-11 16:29:24

文章转载或复制请以超链接形式并注明出处雅虎财经

还没有评论,来说两句吧...