电信、字节跑步进场,AI制药领域迎来新一批追求者

电信和字节跑步进场,AI制药领域迎来了一批新的追求者,这些企业凭借先进的技术实力和深厚的行业背景,纷纷涉足AI制药领域,通过技术手段推动药物研发的创新和发展,这些企业的加入将进一步促进AI制药技术的成熟和应用,推动整个行业的快速发展。

文 | 动脉网

在刚刚结束的“服贸会”上,中国电信携手拜耳、恒瑞、艾昆纬等全球知名药企共同发布“AI药物研发公共服务平台”,标志着其正式入局AI制药领域。

几乎是在同一天,字节跳动Protenix团队在AI制药的研究上也迎来突破性进展——PXDesign系统在6个不同蛋白质靶点的实验验证中,5个靶点实现了20%~73%的纳摩尔级结合物命中率,较AlphaProteo等先进方法提升了2~6倍的性能。接连两个重磅消息,很快点燃了行业热情,使得AI制药再度站上风口。

图1.国内大厂入局AI制药时间及标志性事件

事实上,巨头跨界AI制药并非新鲜事,在最火热的2020~2021年,腾讯、百度、阿里巴巴、华为等都先后通过各种方式率先入局。以百度为例,创始人李彦宏亲自下场,并以个人出资的形式创立百图生科,目前该企业正在全力冲击上市。腾讯的布局同样较重,不仅推出自研平台“云深智药”,另外也先后加码了数十家AI制药企业,总投入金额超过50亿元。而在这些巨头的涌入下,AI制药一时风光无两。

据智药局不完全统计,我国AI制药企业当前已达108家,行业已正式进入“百企时代”,这带动大额BD、天价投融资事件层出不穷,比如由诺奖得主David Baker创办的AI制药公司Xaira Therapeutics,种子轮即获10亿美元支持,这无不在证明这一行业的热度。但在另一边,AI制药行业同时也在渡劫,破产、裁员、砍管线、贱卖资产等新闻频繁发生,一场“大逃杀”正在席卷整个产业。

而在截然不同的两种行业状态下,一个疑问当前已变得愈发响亮:对于这些响当当的跨界者来说,面对AI制药当前的复杂态势,他们又该何去何从?

大厂为何纷纷“豪赌”AI制药?

2025年4月,工业软件巨头西门子宣布斥资51亿美元收购生命科学数据公司Dotmatics,以此将其工业软件业务从传统制造业加速延伸至生命科学领域,并进一步推动AI制药领域的研发与产业化落地。

图2.英伟达一年投资8家AI制药企业,数据来源:动脉橙

这笔天价收购很快引发了全行业关注,但这并非个例,为抢滩AI制药,巨头们几乎都表现得尤为疯狂,比如英伟达,就曾在一年内连续投资8家AI制药企业,这甚至比很多投资机构的布局还要多。以腾讯、百度为代表的国内大厂虽然相对克制,但实质上也是倾其押注,创始人亲自下场、集团资源“AII IN”的案例不在少数。

那么,透过现象看本质,巨头争先扎堆AI制药,到底图什么?

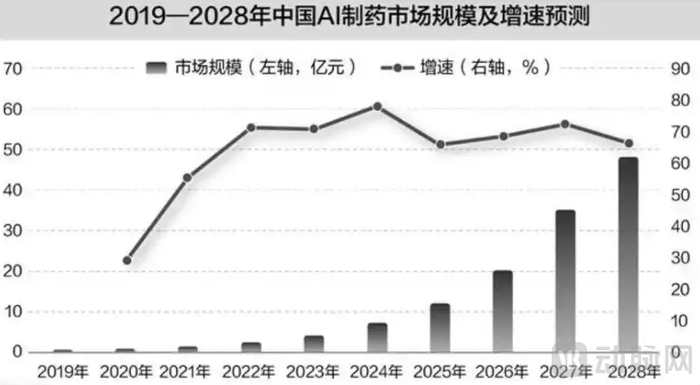

图3.2019-2028年我国AI制药市场规模及增速,图片来源:头豹研究院

对此,动脉网总结了三点,首先第一点当然是看中了AI制药广阔的市场前景。在摩根士丹利2024年发布的一份报告中指出,AI制药的全球市场规模短期已达500亿美元,并有可能继续上探。再聚焦到国内,根据头豹研究院数据,2025—2028年我国AI制药市场规模将由12.1亿元增加至58.6亿元,年复合增速高达68.3%。

这无疑是一块巨大的蛋糕,而在其背后,实际上是AI制药被寄予颠覆传统制药流程的厚望。据悉,传统药物研发深陷“双十困局”:一款新药的研发需要十年以上,且投入的研发资金高达十亿美元,但成功率只有1%,而AI制药则有望通过智能算法将靶点发现、分子设计、临床预测等环节的周期缩短50%以上,成本压缩至数千万美元,并把Ⅱ期临床成功率从传统模式的25%~30%提升至60%~70%。

其次是在于AI制药当前已从概念验证阶段逐步进入价值释放期,众多前沿成果呼之欲出。2025年6月,由英矽智能研发的小分子药物Rentosertib(ISM001-055)正式公布IIa期临床试验数据,71名特发性肺纤维化(IPF)患者参与的中国多中心试验显示,每日服用60mg剂量组患者肺活量平均提升98.4毫升,而安慰剂组患者肺活量下降20.3毫升,这验证了全球首款进入II期临床实验AI药物的含金量。截至目前,我国已有超过10款AI药物处于临床II期,在抗肿瘤、自身免疫、神经系统疾病等领域已展现出巨大治疗潜力。

最后一点则是基于大厂与AI制药的产业适配性。众所周知,全球头部企业的掌门人们几乎都对生物技术充满了热情,而在这之中,AI制药无疑是最适配的领域,它将生物技术与AI等信息化手段相融合,让这些大佬在陌生的行业里看到了颇为熟悉的一面,因此在跨界时更得心应手,同时也更容易将自身资源和技术转化为对AI制药赛道的精准判断与高效布局。

事实上,AI制药的发展其实也需要这些巨头的涌入,无论是像百度、腾讯这样的互联网大厂,还是诸如华为、英伟达这类信息化硬件生产企业,他们的算法能力和硬件设施对于AI制药的推进都有举足轻重的作用。

对此,某资深投资人谈道,“巨头跨界绝非是一朝一夕,他一定是需要满足一些既定条件,比如这个市场足够大,并且还要有极高的落地可能性,最好是还能跟自己现有的技术和资源相结合,而这些AI制药都完全契合。所以,当巨头们在跨入AI制药时,才会表现得如此激进,甚至将其作为长久的战略部署。”

跨界结果如何:有人要上市,有人已变现

2025年5月,百图生科CEO刘维对外宣称,公司计划在未来一年半左右积极谋求在香港地区实现公开上市。三个月后,AI制药领域最大一笔BD交易诞生——晶泰科技宣布与DoveTree Medicines完成总订单规模约470亿港元的管线合作签约,作为被投,腾讯将因此获得一笔不错的回报。另外在研发层面,华为、字节跳动、阿里巴巴等都已在AI制药上实现了多项突破。

不难看出,经过过去几年的深耕与沉淀,巨头们当前在AI制药领域都已进入收获期。那么,他们究竟做对了什么,未来在AI制药上还有哪些想象空间?为解答疑问,动脉网重点选择了三家代表性企业进行了分析。

先以百度为例,作为唯一一家单独创立AI制药企业的大厂,百图生科当前已经迈入成熟期。截至目前,百图生科在药物研发、生物制造、医疗健康等关键领域,已成功实现200多个任务模型的State-of-the-Art表现,为全球范围内的300多家用户提供了优质服务,累计收获了超过20亿美元的总客户订单,有力地助力用户在AI全新蛋白设计、AI靶点发现、AI酶设计等前沿领域取得诸多突破性成果。

2024年10月,百图生科发布全模态生物大模型xTrimo V3,以2100亿参数量刷新全球最大规模的生命科学AI基础模型纪录。未来三年,百图生科计划将这一模型参数进一步扩展,并新增代谢组学、微生物组等模态,实现从分子到生态系统的全链条建模。对此,百图生科首席科学家李子青教授在接受媒体采访时表示,“百图正以‘基础大模型+垂直场景+开放生态’的三维战略,努力引领中国在全球生物计算竞争中占据制高点。”

不同于百度全身心扑在百图生科身上,腾讯在AI制药领域的布局更多元化,主要是两条腿走路:一条腿是依托于自研AI药物研发平台“云深智药(iDrug)”,另一条腿则是通过投资触角延伸AI制药全产业链。

先说“云深智药(iDrug)”,这是腾讯推出的首个AI驱动的药物发现平台,能够将小分子药物筛选周期从数月大幅缩短至数天,目前已运行十余个药物研发项目,包括肿瘤、自免等疾病领域。另外在投资层面,截至目前,腾讯已在AI制药领域出手十余次,晶泰科技、英矽智能、信诺维、深势科技等都是其代表性标的,而通过投资,腾讯当前已形成“数据-算力-场景”的完整闭环。

在近日举行的“2025腾讯全球数字生态大会”上,腾讯AI制药技术负责人刘伟也谈到了对于未来的期待,“通过深入研究原子作用力与原子凝聚体结构,腾讯健康将让模型可适配上层各类药物研发场景,为不同模态药物研发提供基础支撑。比如在DNA和蛋白质结构预测上,腾讯将结合原子层面大模型与分子动力学模拟等计算方法,大幅提升从序列或结构预测结构效果,并将其逐步扩展到核酸药物研发以及RNA相关领域。”

最后再聚焦到字节跳动,相比于其他大厂,其入局时间相对较晚,但当前在AI制药领域也已兑现了诸多成果。比如在内部层面,其依托于AIDD团队自主研发的AI驱动一体化药物发现平台,当前已在肿瘤、神经疾病等领域筛选出多个具有潜力的临床前候选化合物;另外在外部合作环节,字节通过战略投资与生物科技公司深度绑定,在靶点发现和分子生成等关键环节展现出巨大潜力,已成功推动多款药物进入IND申报阶段。

图4.海外大厂入局AI制药时间及标志性事件

当然,海外巨头们也没闲着,在AI制药领域同样收获颇丰。以谷歌为例,2025年7月,其旗下专注于药物研发的神秘机构Isomorphic Labs即将启动由AI设计的首次新药人体试验,这标志着AI制药从概念验证迈向实际应用的重要一步;同样是在7月,微软研究院AI for Science团队携手柏林自由大学、莱斯大学推出BioEmu,首次把扩散生成模型做成可规模化的“蛋白平衡系综模拟器”,单张消费级GPU跑几十分钟,就能得到过去需要超级计算机跑十万小时的蛋白动力学情报,且预测蛋白稳定性与实验误差不到1 kcal/mol。

由此可见,在跨界AI制药这条艰难的道路上,巨头们并非只有“财大气粗”的噱头,而是带着各自的技术护城河正在向里程碑加速迈进。

AI制药冰火两重天,跨界者还需要更多耐心

据动脉网不完全统计,2025年1-8月,我国AI制药领域已完成超10起BD交易,总交易金额高达300亿美元,阿斯利康、赛诺菲、礼来、辉瑞等MNC都曾先后押注。巨额资金的涌入以及头部药企的加码,无不在证明这仍然是一个充满想象力的赛道。

图5.2025年已完成的AI制药领域代表性BD交易

但在另一边,AI制药领域又在不断地传出破产、裁员、管线失败等消息,行业“泡沫”正在一个接一个戳破。2024年9月,AI制药龙头Recursion和Exscientia宣布合并,这是AI制药目前为止最大的一笔并购,但在外界看来,这场并购更像是老牌AI制药公司的抱团取暖,根据财报显示,2024年Recursion净亏损4.637亿美元,同比增长41.3%;而Exscientia在收购之前账上只有1.78亿美元,这已不足支撑其平稳度过2024年。

而在这种“冰火两重天”的市场态势之下,实际上也是在说明,AI制药行业已经从幻想阶段走向了务实,更看重技术落地的真实价值与商业可持续性。

对此,某专项投资人谈道,“AI制药领域正在进入一个预期过高之后的修正阶段,大家逐渐意识到,当初对AI+生命科学的想法过于乐观,这实际上是一个相当漫长的过程,而在此之前,行业不得不思考自我‘供血’的问题。于是,大家都将注意力聚焦聚焦到了在研管线的临床验证和商业变现上。”

这意味着,一批跨界者也将迎来新的行业挑战。一方面是要更加专注于自身成果的研发和临床落地,比如要在技术上不断创新,进一步提高研发效率,或者将自身AI技术运用到更多临床场景,并加速兑现。而这都需要巨头们更高层级的重视和参与,同时也要在组织形式上做出改变。

另一方面则是在商业环节,巨头们需要找到最适合自身的商业模式,并快速变现。据悉,目前国内AI制药公司对应的商业方向主要有三个:Biotech(创新药企)、CRO(研发外包服务机构)和SaaS(软件工具型公司),在这之中,Biotech是当下国内最主流的商业路径,即通过AI快速产生临床前管线,然后推进至临床阶段,再对外授权转让,从而获得首付款、里程碑付款和销售分成。

2023年10月,百图生科获得赛诺菲10亿美元大单,这验证了这一商业模式的可行性,而在迈过MNC的合作门槛之后,百图生科顺势迈入增长快车道。而在BD交易持续火热的当下,不少AI制药企业都在加速向MNC展示自身能力,这对于一批跨界者来说同样如此。

事实上,AI制药兼具了快和慢的两面性,一面是AI技术的唯快不破,另一面则是制药行业的十年磨一剑,这种矛盾性决定了AI制药行业的发展绝非易事。但挑战即机遇,对于一批跨界者来说,AI制药的黄金时代其实才刚刚拉开序幕,未来想要脱颖而出,还需要拿出更强的硬实力,以及更多的耐心。

还没有评论,来说两句吧...